日本上世纪90年代地产泡沫破裂以及迈入老龄化社会后的长时期表现出的重要特征,是我们近两年研究A股趋势的主要线索,也将对未来多年的A股走势预判有非常重要的借鉴意义。

我国当前经济结构与日本历史有哪些相同的规律,又有哪些不同的国际背景和环境?既不能盲人摸象,也不能照虎画猫。

两者在后地产时期出海、消费平替和新科技周期、老龄化、高息红利等几大逻辑上有很大可能存在相似之处。

并非所有行业都能出海,能出海的行业也存在成败可能。毕竟海外风高浪急,更多不可预见的风险与机遇并存。

日本汽车产业走势非常牛,不仅在1989年泡沫中跌幅小,而且很快历史新高。丰田、本田等都是日本汽车领域的大牛股。

这主要由于汽车行业是日本优势产业,在运输设备指数中,仅丰田汽车一家就占了53%的权重,这启示我们,在泡沫破裂后要下注优势产业。

我们的新能源汽车,虽近年有崛起之势,但与日本当时的国际环境和产业竞争程度都不可同日而语。从近期汽车股发布的业绩看,普遍存在盈利能力较差的问题,我国汽车产业中难以出现如日本般的汽车牛市。

巴菲特买入的日本五大商社,是出海逻辑的牛股,主要营业收入来自资源和贸易。日本本土资源匮乏,也正是这种背景给了五大商社在海外大力扩张资源的动力。

中国虽然地大物博,但是很多资源也严重不足,大部分依赖进口。因此,也同样需要大力扩张海外资源的开采。

目前海外资源开采业绩优秀的公司有:中国海油、紫金矿业、洛阳钼业等(详细分析参见春秋研究院笔者相关文章)。

我国出海方向出牛股的行业更多不是在看似“高大上”的战略新兴行业,而是在一些不需要高精尖技术的家电、机械或电力设备等行业,及一些并不起眼的细分领域。

人工智能领域,最牛股也是作为北美科技巨头的光模块供应商出海的公司中际旭创、天孚通信和新易盛。

我们不但要关注现有取得一定成就的出海企业,更要重点观察国内优势企业布局海外的新动向。(我们定期会整理分享相关跟踪报告,敬请关注春秋研究院。)

90年代,日本平价国货市场份额有所提升,在经济增速降档期仍能保持增长,并出现了如泉盛、迅销、萨莉亚等的明星股;而高端定位的餐饮、饰品、旅游度假以及休闲等行业则颓势明显。

有两个因素影响着这种消费趋势,一是整体经济特别是房地产相关产业链的降温,直接影响着大部分消费群体的收入,高端消费受到抑制,追求性价比成为趋势。

优衣库除了消费平替逻辑外,出海扩张也是其持续保持高速增长的主要原因。优衣库已经在中国各地购物中心中遍地开花。

优衣库90年代中后期销售额不断提高,而定位高端,单价相对昂贵的美国服饰在日本遇冷,市场份额连续下滑。

海外UNIQLO为迅销集团增速核心来源,2022年前半年增速达13.69%,占集团总营收48.67%。大中华地区服装市场快速增长,2021年,UNIQLO市占率仅为1.4%,相比在日本的市占率14.3%,有提升空间。在经营战略上,公司力争提供简单但高品质的服装,致力于电商渠道扩展与核心品牌业务扩张。”

预计截至2024年8月底,日本UNIQLO事业分部的门店数将达到800间(含雇员特许经营店)。海外UNIQLO事业分部的门店数将达到1,744间。GU(极优)事业分部的门店数将达到480间。全球品牌事业分部的门店数将达到636间。总计集团旗下各品牌门店总数将达到3660间。

咖啡领域的星巴克和瑞幸,体现了显著的“消费平替”规律。瑞幸在门店数量和营收上对星巴克中国的超越,4月底星巴克财报显示中国市场区别于其他国家,营收下降,股价大跌。(瑞幸不在A股,不展开说。)

大A中消费平替的个股有化妆品的珀莱雅、小家电的飞科电器等。(更多个股的分析详见春秋研究院后续相关专篇)

这个方向相比其他几个方向选股的难度大得多,不仅在于每一轮科技不同,而且日本和我国在每一轮科技的优劣势也不一样。所以日本在新科技周期产业牛股的规律并不太可能在我国新科技周期中显现。

最根本的原因在于后地产时代长期处于低利率环境,高息与低利率的利差成为高息红利股不可动摇的逻辑。巴菲特正是因为这点大力投资日本的。

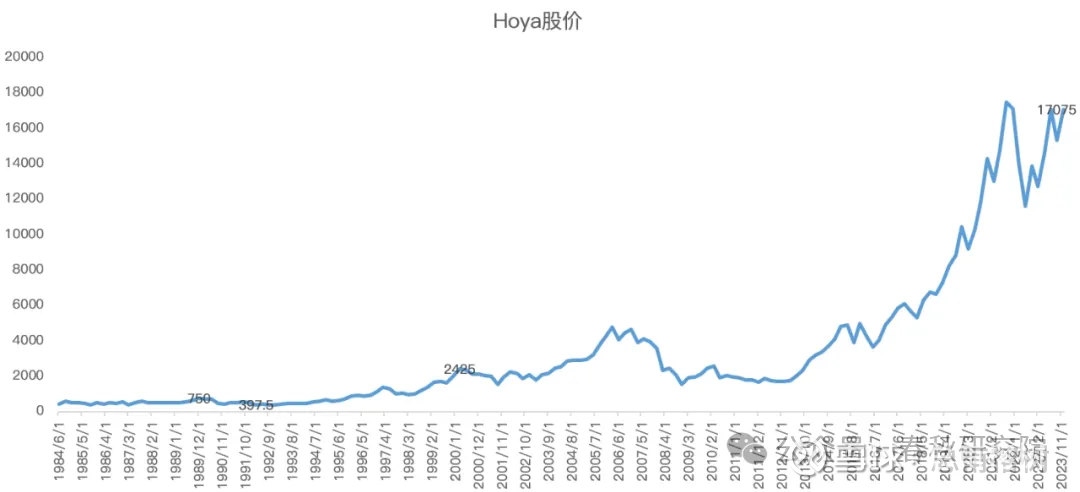

Hoya株式会社,这家公司的主营业务有2块,一个是半导体,一个是医疗器械,虽然看似这两个行业不相关,但其实都很光学有关,比如Hoya做光学玻璃,同时做医用内窥镜、眼镜和隐形眼镜。医疗器械的收入占比66%,半导体44%。

Hoya的股价非常牛,它只在1989年泡沫破裂那年下跌了一会,然后就一路走牛,在它的身上,你看不出日本的经济失去了20年。

但在我国医药医疗产业链中,受益程度分化较为严重。目前在全球范围内美国企业占据创新药的龙头地位。而部分中药企业需求量更大,竞争格局稳定,盈利能力较强,毛利率高,不需要投入较大资金进行研发。商业模式有点类似于若干年前的白酒。

日本1989-1991年平均来看,大约27%的市值来自金融与房地产行业,这一数字较1981年的16%上升了11个百分点,背后反映出日本当时资产泡沫的剧烈程度。

金融地产年度指数在1990年见顶后,在2002年左右见底,较顶点跌去超过86%,在1990-2010这段时间里面也没有什么长期回升的势头。

可口可乐、麦当劳和肯德基们的全球化,在整个食品饮料产业中是极小概率的幸运者案例。有其特定的国际环境,可遇不可求。

食品饮料总体需求受人口总量和人口结构直接影响。先不去争论消费习惯有无可能变迁,比如这一代年轻人能否保持对白酒的喜好尚无定论。

我国高端白酒的盈利模式很好,但目前已经受上述原因影响出现拐点的迹象。未来少数头部企业如贵州茅台、五粮液等等可能会有一定韧性,但缺少整体性机会。

可见,在后地产时代,与经济结构性特征相对应,同时期其资产出现了明显的结构性特征:总体房价长期疲弱与核心地区房价的韧性并存,总指数疲弱和非地产金融板块的韧性并存。

这几大逻辑很大可能为未来很多年投资提供了方向,方向不是直线延伸,但始终以大方向为指引,才不会迷路。

证券之星估值分析提示东阿阿胶盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国海洋石油盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示紫金矿业盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。